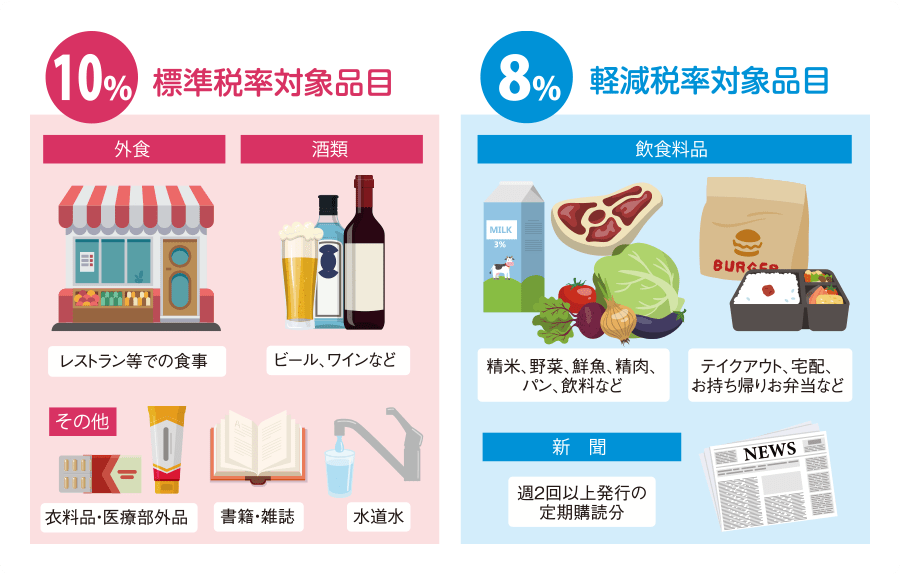

軽減税率健康食品. 軽減税率(8%) 上記以外(サプリメント、栄養補助食品、健康補助食品、自然食品など) 軽減税率(8%) イートインコーナーなどで飲む場合(外食) 標準税率(10%) 軽減税率の適用対象となる「飲食料品」等の範囲 植物 ・ 軽減税率の適用対象は、「酒類・外食を除く飲食料品」と「週2回以上発行され定期購読される新聞」です。 ・ 「飲食料品」※とは、食品表示法に規定する食品(酒税法に規定する酒類を除く。)をいいます。

軽減 税率 対象 【軽減税率】包装や容器は対象となる?飲食料品以外で軽減税率の対象となるものを解説 from offers.voylla.com

軽減 税率 対象 【軽減税率】包装や容器は対象となる?飲食料品以外で軽減税率の対象となるものを解説 from offers.voylla.com軽減税率の対象となるもの(8%) ・健康食品 ・ノンアルコールビール ・甘酒 ・定期購読の新聞(週2回以上発行) ・オブラート. サプリメント・健康食品は軽減税率8%が適用されます。 なぜなら、薬事法が適用される「医薬品・医薬部外品」ではなく、 飲食料品として扱われるから です。 国税庁のホームページでも記載があります。 しかしながら良く調べてみると「 食品 」に限っては 軽減税率 といって消費税8%のまま据え置きで購入できる制度がありました。 対象となる食品を購入した場合のみ適用され8%のまま購入できます。 今回は「10月から予定している増税で食品価格はどう.

軽減税率の適用対象となる「飲食料品」等の範囲 植物 ・ 軽減税率の適用対象は、「酒類・外食を除く飲食料品」と「週2回以上発行され定期購読される新聞」です。 ・ 「飲食料品」※とは、食品表示法に規定する食品(酒税法に規定する酒類を除く。)をいいます。

軽減税率の対象となるもの(8%) ・健康食品 ・ノンアルコールビール ・甘酒 ・定期購読の新聞(週2回以上発行) ・オブラート. 軽減税率制度の対象となる品目は、 ① お酒や外食サービスは除く飲食料品 ② 週 2 回以上発行され定期購読される新聞です。これらの消費税は軽減税率で現在と据え置きのまま 8 %となります。 2.サプリメントや健康食品は、何パーセント? 軽減税率制度. 軽減税率の ① 対象品目 酒類・外食を除く飲食料品 ② 週2回以上発行される新聞(定期購読契約に基づくもの.

軽減税率制度の 実施時期 平成31年10月1日(消費税率の引上げと同時) 消費税率等 標準税率は10%(消費税率7.8%、地方消費税率(注)2.2%).

しかしながら良く調べてみると「 食品 」に限っては 軽減税率 といって消費税8%のまま据え置きで購入できる制度がありました。 対象となる食品を購入した場合のみ適用され8%のまま購入できます。 今回は「10月から予定している増税で食品価格はどう. サプリメント・健康食品は軽減税率8%が適用されます。 なぜなら、薬事法が適用される「医薬品・医薬部外品」ではなく、 飲食料品として扱われるから です。 国税庁のホームページでも記載があります。 サプリメントや健康食品は、軽減税率8%が適用されます。 というのは、 サプリメントや健康食品はあくまでも <食品の一部> 。 栄養補給や健康維持が目的で、医薬品や医薬部外品ではありません。

軽減税率(8%) 上記以外(サプリメント、栄養補助食品、健康補助食品、自然食品など) 軽減税率(8%) イートインコーナーなどで飲む場合(外食) 標準税率(10%)

いため、「食品」に該当せず、軽減税率の適用対象となりません。 一方で、人の食用に供する目的で販売する活魚(生きた魚)は、「食品」 に該当し、軽減税率の適用対象となります。 生きた家畜は軽減税率の対象となりませんが、その枝肉は、人の食用に 供されるものであり、軽減税.

0 Response to "軽減税率健康食品"

Posting Komentar